無効とならないための、生前贈与の注意点

目次

はじめに

相続対策として様々な手法があります。

その中で最もポピュラーな方法に「生前贈与」があります。

自身の財産、特に現金・預金等を生前に次の世代に贈与するという、わかりやすい方法であり、最も始めやすいのが生前贈与です。

令和5年度税制改正により、生前贈与に関する税制の取り扱いが大きく変わったことも、注目されるようになった理由だと思います。

ただ、利用しやすい反面、誤った方法で対策をしてしまい、税務調査の際に最も否認されやすいのが生前贈与でもあります。

今回は、生前贈与と税務調査の実態をお伝えするとともに、そうならないための対策についてお伝えできればと思います。

相続対策としての生前贈与

生前贈与とは、その名のとおり、生前に自身の財産を親族などに贈与することです。

生前贈与の目的は人それぞれですが、税金の面から考えると「相続対策」の側面が最も強いと思います。

相続税は、亡くなった方(以下、被相続人といいます)の相続人(配偶者や子など)が、その方からの相続によって取得した財産にたいして課税されます。

つまり、その方が亡くなった時点の財産に対して課税されるので、生前に贈与したことによって減少した財産に対しては、以下に該当しない限り、原則的に相続税は課されません。

相続申告の際に足し戻される生前贈与

税務調査により無効となる生前贈与

相続対策として有効な現金・預金等の生前贈与ですが、相続税の税務調査で最も指摘をされやすい項目でもあります。

それは生前贈与としての実態を満たしていないため、そもそも「生前贈与が成立していないのではないか」という指摘です。

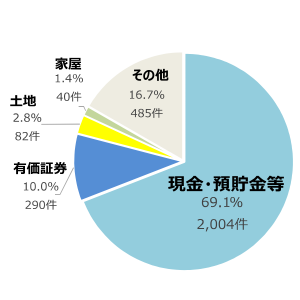

国税庁の発表資料によると、相続税の税務調査が入った際、計算誤りや申告漏れの指摘がされる非違割合は約85%と非常に高い確率となっています。

その中で、財産別の非違割合は、現金・預貯金等の割合が約70%と最も指摘されやすく、金額ベースでも全体の3分の1を占めます。

税務調査にかかる財産別非違件数

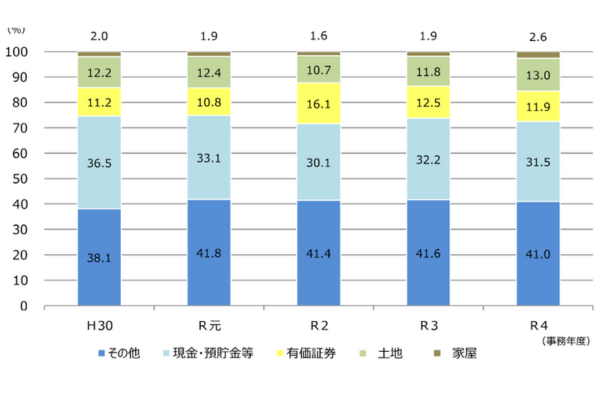

申告漏れ相続財産の金額の構成比の推移

「令和4事務年度における相続税の調査等の状況」令和5年12月 国税庁 より

この申告漏れは意図的に計上しなかったケースよりも、被相続人の財産であるとの認識をせず申告漏れとなり、その後被相続人の「名義財産」であるとの指摘を受けるケースが多いです。

この場合、名義財産とされた財産は、名義の如何に関わらず、被相続人の財産として相続税が課されることになり、生前贈与の効果がなくなります。

生前贈与と名義財産

それでは、そもそも「名義財産」とはどういうものをいうのでしょうか。

「名義財産」とは「名義人と実際の所有者が異なる財産」をいいます。

よくあるのが、親が子供の口座を作り、自身のお金を入れ管理しており、これを子供への贈与であると認識していた場合や、夫が配偶者名義の口座に自身のお金を移していた場合などです。

既に生前贈与により財産は移転済みと認識していたり、そもそも相続人が自分名義の口座があることを知らなかったりするため、相続税申告の際に計上が漏れます。

その後の税務調査で「贈与自体が成立した実態はない」とみなされ、名義財産として相続税の課税に足し戻されるケースです。

税務当局は、被相続人だけではなく相続人(親族)の金融機関口座の10年間の動きを職権により調べることができます。

最も漏れやすい項目だけに、名義預金の有無は真っ先に確認されるポイントだと考えてよいでしょう。

ここで贈与の成立の是非がポイントとなりますが、そもそも贈与とはどのようなことを指すのでしょうか。

民法では次のように定められています。

「贈与」とは「当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」ものです。

つまり、贈与者と相手方(受贈者)の合意により成立するということです。

たとえ親が子供名義の口座にお金を入れていたとしても、子が贈与を受けたと認識していないのなら、贈与は成立していないと考えられます。

贈与の成立を確実にするため、検討される方は以下をおさえるようにしてください。

贈与成立の要件

- 名義人が自身の名義となっている財産の存在を認識していること

- 名義人がその財産の贈与を受けたと認識していること

- 名義人自ら、その財産の管理・運用等を行っていること

また、贈与の成立を後から説明できるよう、以下の点も重要です。

贈与成立の証明方法

- 贈与の意思を確認できるよう「贈与契約書」を作成すること

- 「贈与契約書」には「贈与者」「受贈者」双方の署名・捺印をすること

- 「受贈者」が「未成年者」の場合、「親権者」の署名・捺印も必要

- 現金の手渡しではなく、「口座間の送金」により記録を残すこと

- 贈与により入金のあった口座は「受贈者」が管理すること(通帳やキャッシュカード、届出印を贈与者に渡すこと)

- 「受贈者」が「未成年者」の場合、口座の管理を「親権者」がすること(親権者と贈与者が同じなら、受贈者が成年した後に管理を任せること)

- 申告・納税が必要となる場合、受贈者(親権者)が適正に行うこと(贈与者が代わりに納税の負担等をしないこと)

上記のような対応ができていれば、明確に贈与の事実を説明できます。

名義財産の判断のポイント

それでは、既に贈与者が亡くなっていて相続税申告が必要だけど贈与の時点で上記のような対応ができておらず、贈与が成立しているのかどうかが分からない場合はどうすればよいのでしょうか。

この場合、贈与者である被相続人はすでに亡くなっているため、当然、被相続人が贈与の実態について説明することはできません。

そのため、実態を正確にとらえられず、また判定するための明確なルールもないため、納税者と国税当局との間で裁判に発展するケースも少なくありません。

その様な中で過去の裁判例において次のような判断基準が示されています。

裁判例による名義財産の判断基準

以下を踏まえて総合的に判断されます。

- お金を出したのは誰か(被相続人か、相続人か)

- お金の管理や運用を行っていたのは誰か( 〃 )

- その財産から生じる利益を得ていたのは誰か( 〃 )

- 被相続人と名義人・財産管理者の関係性

- 名義人が財産を有することとなった経緯

- 贈与の事実の有無

上記を踏まえて総合的に「名義財産」かそうでないかの判断がされます。

「名義財産」となるかどうかの判定は様々な場面で想定されますが、「生前贈与」の成立が明確でない場合は、「6.贈与の事実の有無」、「2.管理や運用を行っていたのは誰か」、「3.利益を得ていたのは誰か」を中心に事実を確認し、贈与の成否を判断していくことになると思われます。

この点、様々な判例がありますので、税理士等の専門家の協力を得つつご判断いただければと思います。